Faits saillants

- Pour que les actions américaines à petite capitalisation reprennent le dessus sur les grandes capitalisations, il faut à la fois que la Réserve fédérale abaisse les taux d’intérêt et que l’économie parvienne à résister.

- Si les actions à petite capitalisation ne sont pas aussi bon marché que le laissent entendre des mesures de valorisations très élémentaires, elles sont toutefois moins chères que les grandes capitalisations.

- Si nous préférons les petites capitalisations aux grandes aux États-Unis, c’est en raison de leur potentiel de hausse à un moment où les actions réellement prometteuses se font rares sur le marché mondial.

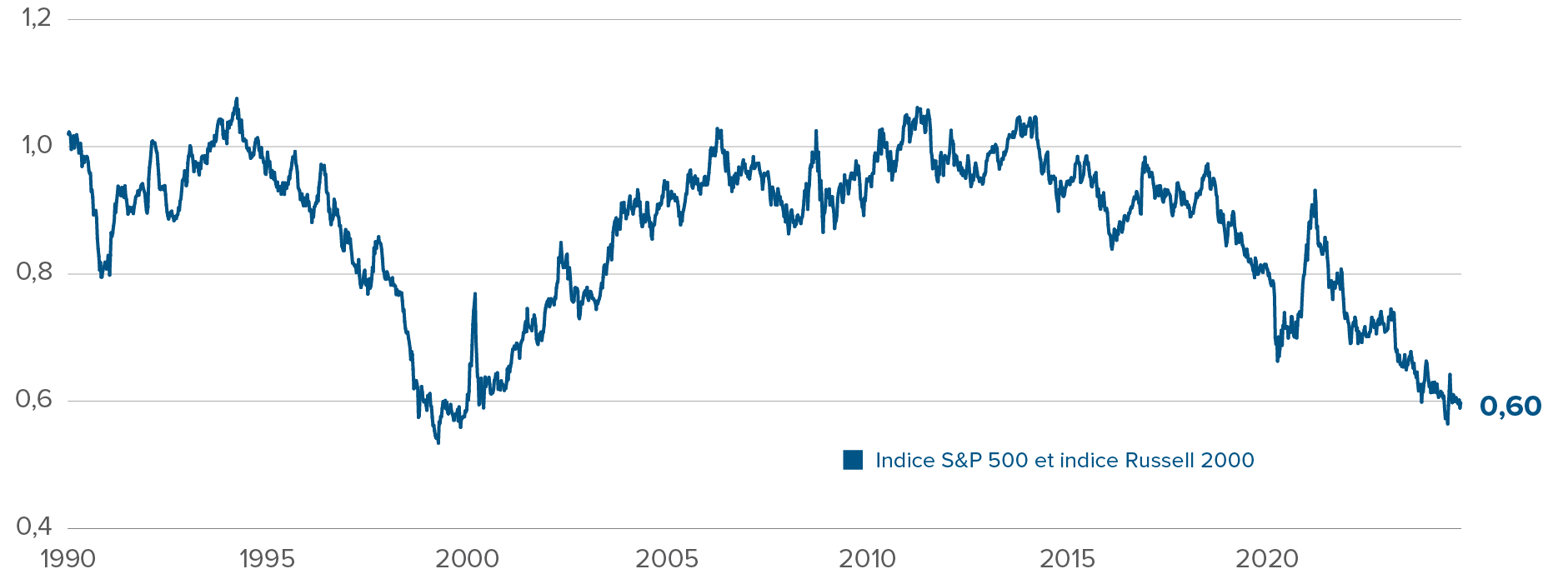

Ce n’est un secret pour personne : les dix dernières années ont été particulièrement difficiles pour les actions à petite capitalisation, surtout aux États-Unis. Elles ont connu un bref moment de gloire à la fin de 2020 : les espoirs de reprise suscités par la vaccination et l’accès à un financement bon marché avaient alors permis à des entreprises endettées et insuffisamment rentables de repartir de l’avant. Mais, depuis, elles se sont systématiquement laissé distancer par les actions à grande capitalisation, sauf en juillet dernier, quand les rumeurs de baisse des taux de la Réserve fédérale américaine (Fed) s’étaient traduites par une rapide envolée des cours.

Les petites capitalisations font moins bien que les grandes aux É.-U.

Ratio de rendement total de l’indice Russell 2000 par rapport au S&P 500

Source : Bloomberg. Indice de rendement total ramené à 1,0 le 1er janvier 1990.

Les conditions étaient propices aux actions à petite capitalisation en juillet. Au début de l’été, les indicateurs économiques américains étaient rapidement passés de la surchauffe à un niveau plus normal. L’inflation se rapprochait des 2 %, les créations d’emplois avaient renoué avec leurs moyennes historiques et les indicateurs prospectifs étaient globalement en légère baisse. Les marchés commençaient à anticiper la fin des turbulences inflationnistes apparues à la suite de la COVID. Les baisses de taux prévues pour 2024 étaient passées d’une à quatre en l’espace d’à peine quelques semaines. Tous ces éléments ont largement contribué à la reprise de 12 % affichée par l’indice Russell 2000 en juillet.

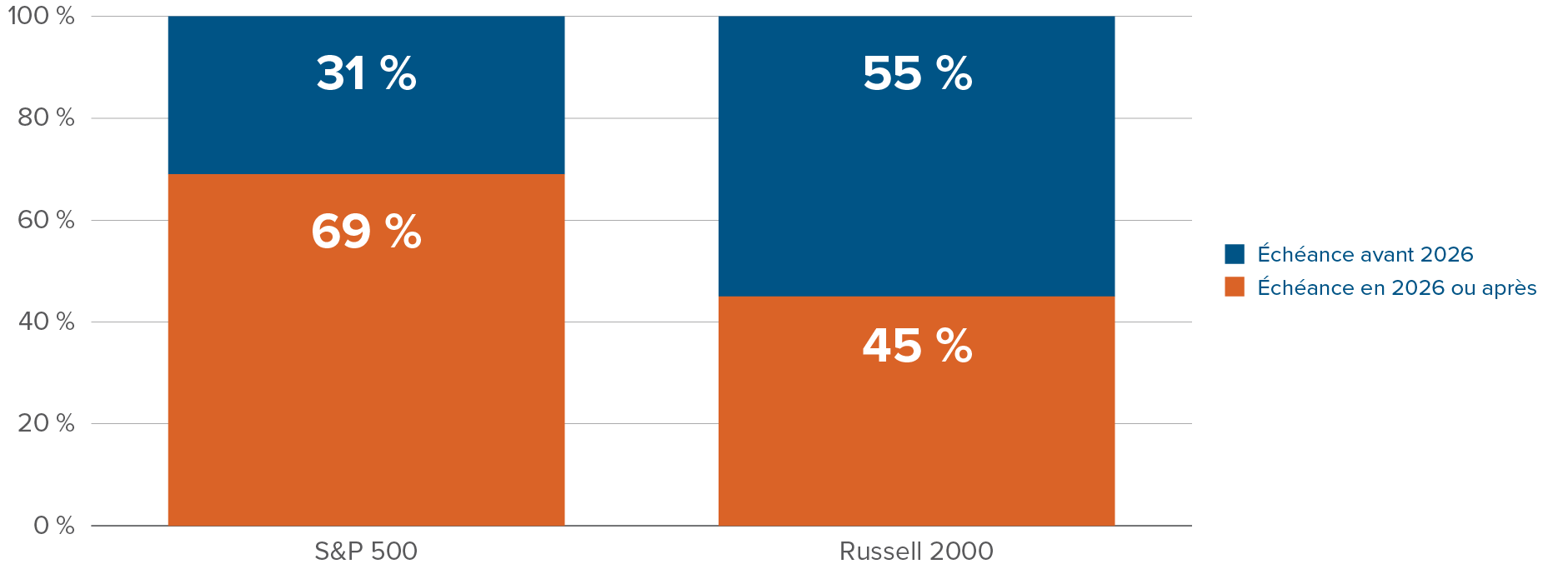

Pour pouvoir reprendre le dessus, les petites capitalisations auront besoin de conditions très précises : plusieurs baisses des taux de la Fed, sans détérioration marquée de l’économie. Les baisses de taux sont indispensables, dans la mesure où les petites entreprises sont plus endettées que les grandes et où l’échéance de leur dette est plus courte. Les grandes sociétés non financières américaines avaient en effet allongé l’échéance de leurs emprunts en 2020-2021, si bien que leur charge d’intérêts n’a pas beaucoup augmenté lors des hausses de taux musclées mises en œuvre par la Fed en 2022-2023. Certaines entreprises à mégacapitalisation ont même vu leurs bénéfices augmenter sous l’effet des intérêts générés par leurs liquidités tout au long de cette période de hausse des taux. Pour les sociétés à petite capitalisation, qui se financent au moyen de prêts bancaires et de crédit privé, la hausse des taux d’intérêt a eu un effet plus négatif.

Les sociétés à petite capitalisation ont besoin que les taux baissent

Proportion de la dette arrivant à échéance avant et après 2026

Source : Bloomberg.

Historiquement, les petites capitalisations font mieux que les grandes capitalisations dans l’année suivant la première baisse des cycles de normalisation de la Fed. Compte tenu des différences de composition de la dette que nous venons d’évoquer, il est probablement plus nécessaire que jamais que les taux baissent. Mais, s’il devait y avoir récession, ces baisses de taux ne seraient probablement qu’une maigre consolation pour les sociétés à petite capitalisation. Les quatre dixièmes des sociétés de l’indice Russell 2000 ne sont actuellement pas rentables. Ce chiffre est certes peut-être tiré à la hausse par les plus petites d’entre elles, mais il n’en reste pas moins qu’une récession pourrait décimer une bonne partie de l’indice.

Pour que les petites capitalisations s’en sortent au cours des prochains trimestres, il faudra notamment que l’économie connaisse un atterrissage en douceur. Comme nous l’avions indiqué dans notre commentaire de septembre, le ralentissement des indicateurs économiques observé au cours de l’été n’a rien d’anodin. La croissance n’en est pas à reculer, tant s’en faut (surtout après la hausse-surprise des emplois en septembre), mais, sans assouplissement de la politique monétaire, le début de ralentissement que nous observons actuellement risque de dégénérer en contraction à part entière. La baisse de taux préventive de 0,5 % du mois de septembre nous conforte toutefois dans l’idée que la Fed devrait être suffisamment réactive pour prévenir un atterrissage trop rude de l’économie américaine.

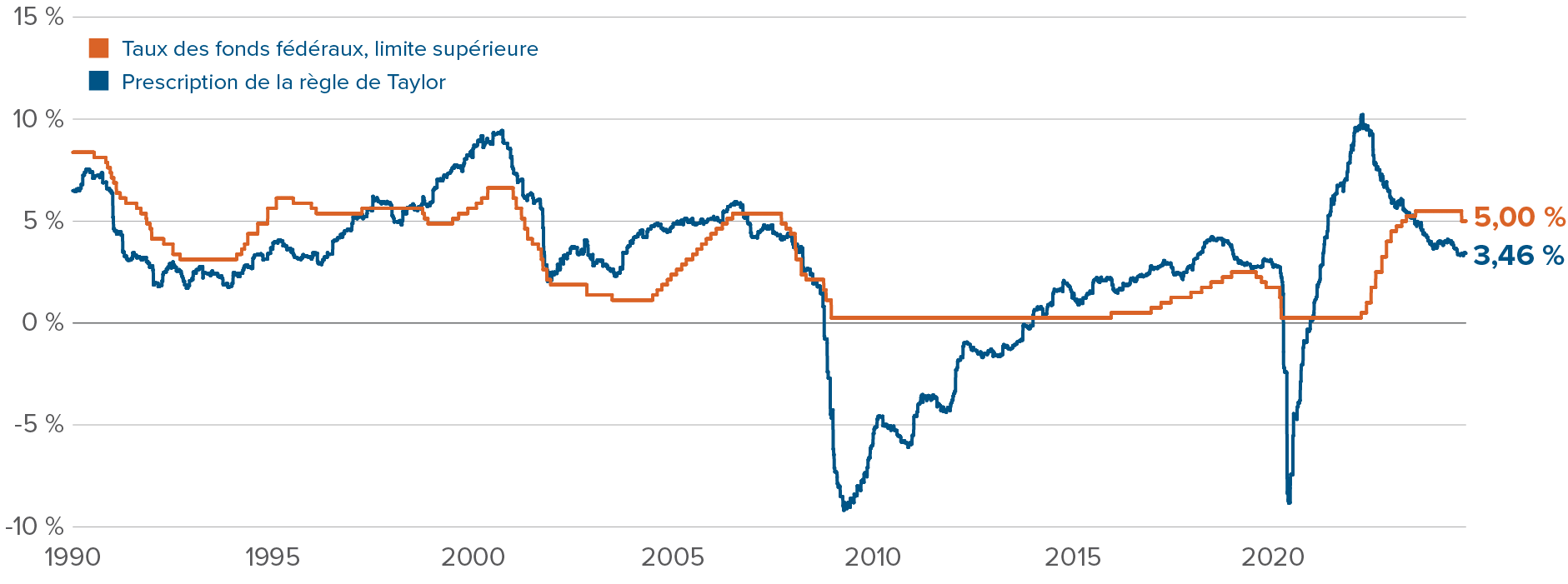

L’état de l’économie américaine justifie des baisses de taux, mais il n’y a pas péril en la demeure. Notre règle de Taylor en temps réel, qui intègre les prévisions économiques moyennes à 12 mois sur la croissance et l’inflation, prescrit un taux directeur d’environ 3,5 %. Nous nous attendons à ce que le taux de la Fed atteigne ce niveau au milieu de 2025, et à ce que la banque centrale américaine ramène le rythme de ses baisses de taux de 0,5 % à 0,25 % au cours des prochains mois.

Les taux sont trop élevés, mais il n’y a aucune urgence à les réduire

Prescription de la règle de Taylor en temps réel

Source : Calculs de l’équipe de stratégies multi-actifs.

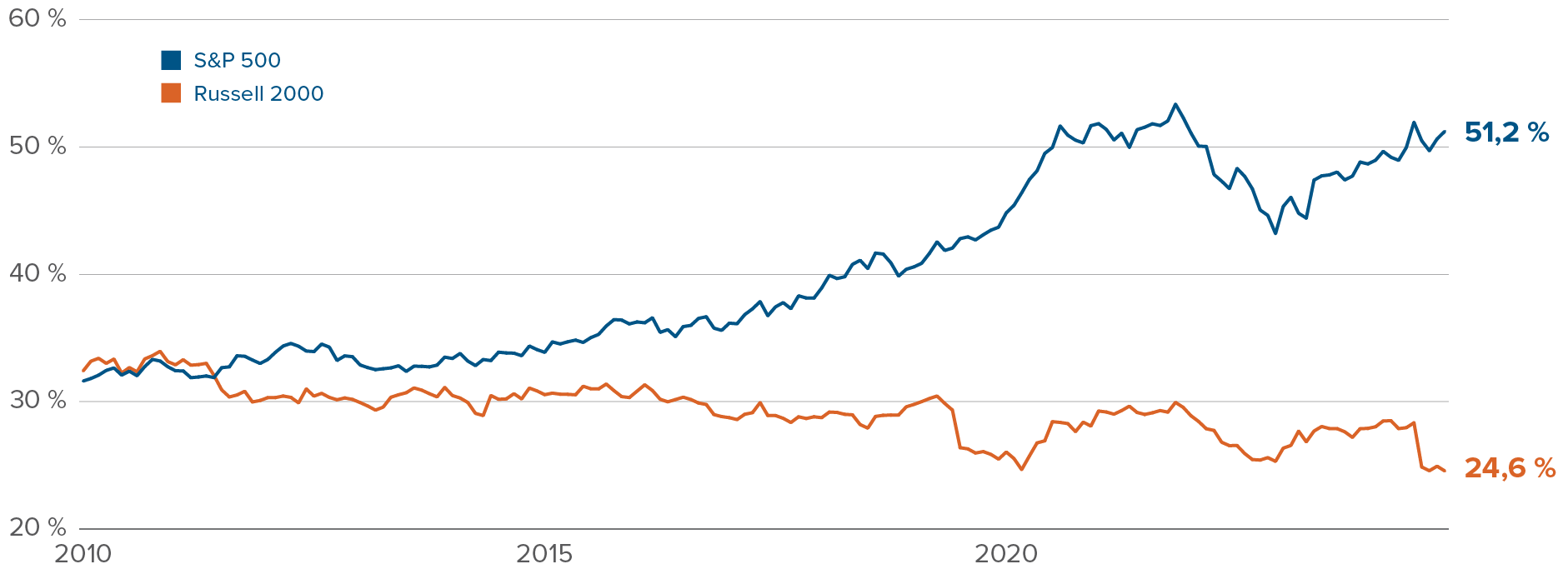

Les perspectives de reprise des petites capitalisations au cours des prochains mois dépendront en partie des résultats macroéconomiques; l’ampleur de la reprise dépendra des valorisations. Les mesures de valorisation très élémentaires, comme les ratios cours-bénéfice globaux, indiquent que les actions à petite capitalisation sont beaucoup moins chères qu’au cours des périodes hors récession similaires des 20 dernières années. Ces indicateurs globaux ne tiennent toutefois pas compte des différences de répartition sectorielle entre les indices à petite et à grande capitalisation. Le poids des sociétés liées aux technologies au sein du S&P 500 a en effet bondi au cours des dernières décennies, alors qu’il a diminué au sein de l’indice Russell 2000. D’une part parce que celles de ces entreprises qui ont réussi ont accédé au statut de grande capitalisation sous l’effet de l’envolée du secteur, et d’autre part parce que l’indice Russell 2000 est un indice équipondéré. L’écart de valorisation historique entre petites et grandes capitalisations s’explique donc en partie par ces différences sectorielles. Mais il est également logique que les sociétés liées aux technologies affichent des ratios de valorisation supérieurs à ceux, par exemple, des entreprises financières ou de l’énergie, compte tenu de leurs perspectives de croissance bénéficiaire à long terme.

La domination du secteur des technologies sur le S&P 500 fausse les comparaisons avec les autres indices

Part des actions liées aux technologies dans chacun des indices

Source : Bloomberg. Le supersecteur « lié aux technologies » regroupe les technologies de l’information, la consommation discrétionnaire et les services de communication (les télécommunications dans le cas de l’indice Russell 2000).

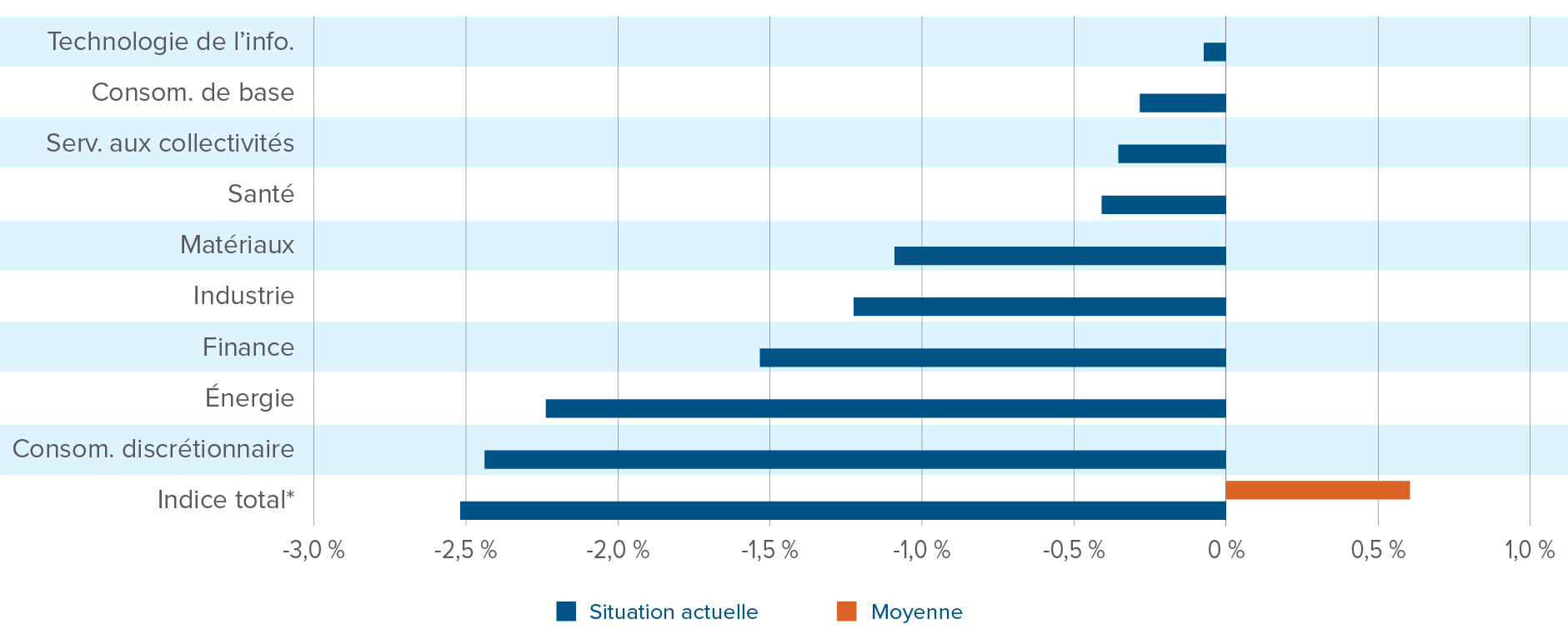

Lorsqu’on tient compte des pondérations sectorielles, on constate que les actions à petite capitalisation ne sont pas particulièrement bon marché, mais qu’elles sont moins chères que les titres à grande capitalisation. Le graphique ci-dessous montre que, si les écarts de valorisation entre chacun des secteurs de l’indice Russell 2000 et du S&P 500 ne sont pas aussi importants que l’écart entre les indices eux-mêmes (ce qui s’explique en partie par la question de la répartition sectorielle évoquée plus haut), aucun des secteurs de l’indice Russell 2000 n’est plus cher que le secteur correspondant du S&P 500. Les ratios de valorisations des secteurs de l’indice Russell 2000 sont en effet de similaires (technologie de l’information) à beaucoup moins élevés (consommation discrétionnaire et énergie).

Des écarts de valorisation sectoriels modérés pour les actions à petite capitalisation

Ratio bénéfice-cours positif du S&P 500 moins celui de l’indice Russell 2000, situation actuelle comparée à la moyenne

Source : Bloomberg. Le graphique compare le ratio bénéfice tiré des activités poursuivies/cours des indices S&P 500 et Russell 2000, pour chaque secteur et globalement. *Les données passées pour le total des indices commencent en 1995.

À notre avis, le principal risque auquel les actions pourraient se heurter au cours de la prochaine année tient tout simplement à la gravité qui pèse sur les rendements. Il n’y a rien d’économique là-dedans. La croissance devrait à notre avis rester solide aux États-Unis et repartir à la hausse ailleurs dans le monde, et les taux d’intérêt devraient continuer à baisser tranquillement partout dans le monde, autant d’éléments favorables aux bénéfices mondiaux. Mais, malgré tout ce que ce contexte économique a de prometteur, l’ampleur des valorisations pèsera sur les rendements. Nous préférons dans ces conditions nous tourner vers des segments moins onéreux des marchés boursiers mondiaux, en misant soit sur les marchés internationaux soit sur les petites capitalisations américaines. Les actions à petite capitalisation ne sont pas particulièrement bon marché, mais elles sont moins chères que les titres à grande capitalisation des secteurs correspondants. Et si la Fed parvient à tirer parti de la courte fenêtre à sa disposition pour orchestrer un atterrissage en douceur, l’écart de valorisation entre petites et grandes capitalisations pourrait se refermer rapidement.

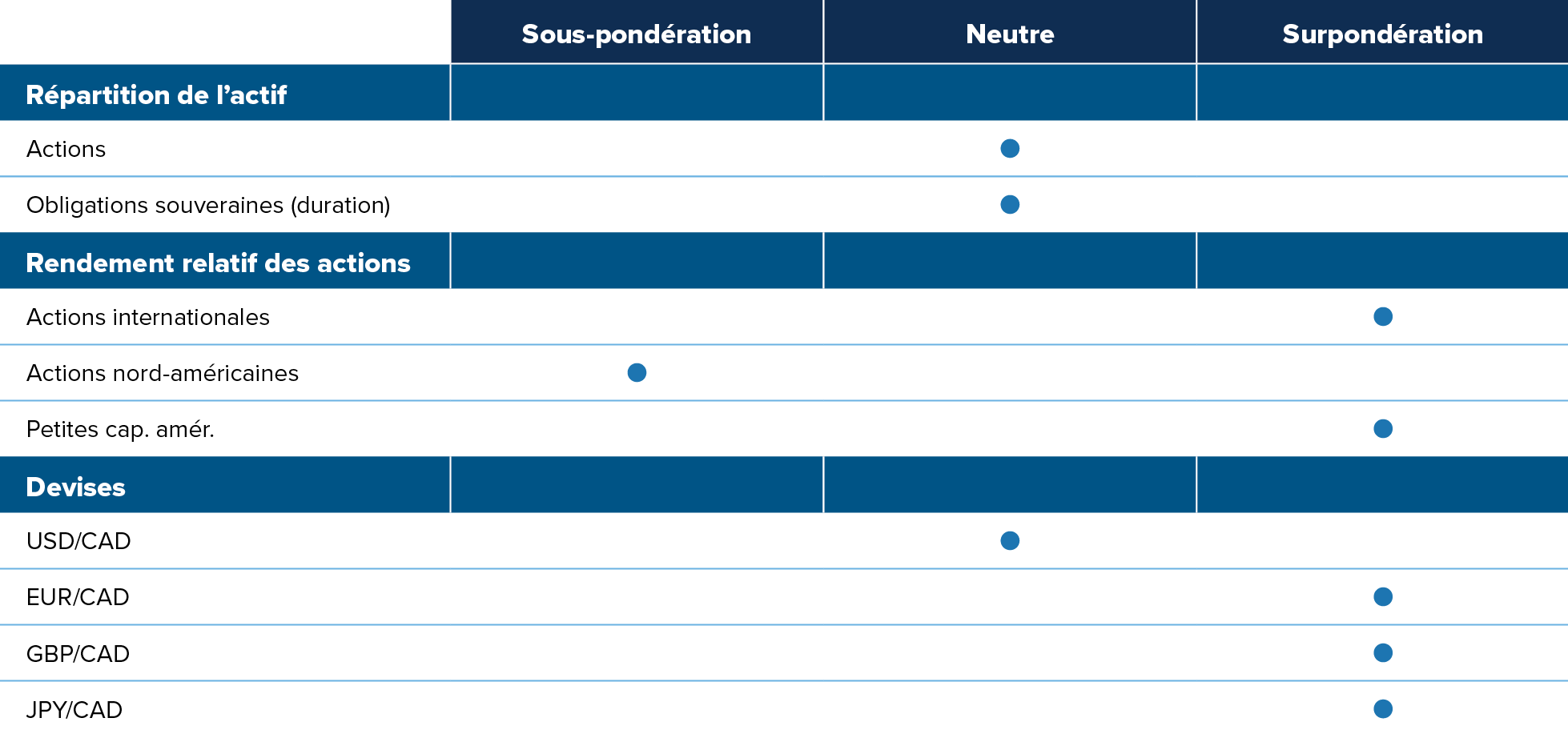

Points de vue de l’équipe des stratégies multi-actifs en matière de placement

Sommaire tactique

Points saillants du positionnement

Opinion sur les durations devenue neutre : Au cours des dernières années, nous nous sommes généralement tenus loin des durations. Nous avons plutôt misé sur les actions, puisque les risques de récession aux États-Unis nous paraissaient exagérés. Il n’y a à notre avis toujours pas de risque de récession imminent, compte tenu des déficits persistants de l’administration américaine et de la détermination de la Fed à réduire les taux pour parer à une éventuelle contraction. Nous n’observons toutefois pas non plus de risque de flambée inflationniste majeure au cours des prochains trimestres (le risque principal pour les titres à revenu fixe). La relative neutralité de notre position nous convient donc tout à fait.

Nous ne sommes toujours pas prêts à parier contre les actions : Même si les marchés boursiers sont manifestement chers, les valorisations ne sont pas extrêmes, comme elles l’étaient, par exemple, à la fin de 2021. Le positionnement des investisseurs est favorable à moyen terme, et nous pensons que les États-Unis éviteront une récession, grâce à une série de baisses de taux qui aideront à stabiliser l’économie. Nous avons donc une opinion généralement neutre sur les actions mondiales.

Surévaluation des actions nord-américaines : Les actions nord-américaines, canadiennes autant qu’américaines, ne nous semblent globalement pas particulièrement prometteuses par rapport à d’autres occasions de placement mondiales. Les actions internationales sont non seulement généralement plus avantageuses que les actifs nord-américains, mais elles devraient également bénéficier d’éléments déclencheurs prometteurs. L’économie chinoise se stabilise, mais ne rebondit pas. Les actions européennes, et dans une moindre mesure, japonaises, bénéficient de la stabilisation macroéconomique de la Chine.

Potentiel de hausse du côté des petites capitalisations : Les actions à petite capitalisation ne sont pas particulièrement bon marché, mais elles sont moins chères que les titres à grande capitalisation des secteurs correspondants. Pour pouvoir reprendre le dessus, elles auront besoin de conditions très précises : une baisse des taux de la Fed et une économie américaine solide. Mais, si la surchauffe économique post-COVID cède la place à un atterrissage en douceur, l’écart de valorisation entre petites et grandes capitalisations pourrait se refermer rapidement.

Atterrissage au Canada : La situation macroéconomique du Canada est beaucoup moins reluisante que celle des États-Unis. L’économie canadienne est peut-être l’économie avancée qui déçoit le plus depuis le début de l’année. Le marché de l’emploi se détériore rapidement, surtout si l’on tient compte de la croissance de la population active et des embauches dans le secteur public. Les obligations du gouvernement canadien sont prometteuses, mais pas les actions canadiennes ni le dollar canadien, surtout par rapport aux monnaies autres que le dollar américain.

Devises de marchés émergents exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont bien placés pour tirer leur épingle du jeu dans ce contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés sous l’effet de l’ampleur de la croissance du PIB nominal mondial et des prix des produits de base. Leurs banques centrales ont commencé à augmenter leurs taux beaucoup plus tôt que le reste du monde. Ils ont par conséquent pour la plupart atteint la fin de leur cycle de hausses des taux, et ont donc moins de risque de plonger en récession pour cause de resserrement excessif. Mais le niveau des taux reste élevé, ce qui se traduit par un portage positif par rapport à la plupart des autres devises. Nous sommes en revanche pessimistes à l’égard des devises de certains pays émergents d’Asie. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas. Les perspectives de la Thaïlande se sont nettement améliorées, mais la Corée et les Philippines sont toujours enlisées dans des difficultés macroéconomiques.

Renforcement des positions en produits de taux européens : Les taux d’inflation ont diminué dans toute la zone euro. Ces dernières semaines, malgré des statistiques économiques solides sans être impressionnantes, les taux à long terme sont repartis à la hausse, les marchés anticipant la fin de la spirale inflationniste. Les obligations britanniques et australiennes sont en revanche moins intéressantes.