Introduction

Les banques centrales mondiales ayant atteint un sommet dans leur cycle de hausse des taux d’intérêt après avoir procédé à des augmentations substantielles, l’attention s’est récemment tournée vers les marchés des titres à revenu fixe. Cela a entraîné une hausse des rendements obligataires, qui sont devenus de plus en plus attrayants pour les investisseurs en titres à revenu. Toutefois, cette situation a fait en sorte que les écarts se sont comprimés sur l’ensemble de l’éventail du crédit. Dans ce contexte, les écarts représentent une mesure de l’évaluation de la récompense supplémentaire qu’un investisseur reçoit pour avoir assumé le risque de crédit.

En tant que gestionnaires de portefeuille, nous évaluons les occasions risque-récompense sur l’ensemble de l’éventail du crédit et avons identifié des occasions attrayantes, plus bas dans la structure du capital d’institutions financières et d’entreprises nationales bien connues et réputées, dans les structures respectives des billets avec remboursement de capital à recours limité (billets ARL) et des titres hybrides de sociétés.

Comprendre la structure « hybride »

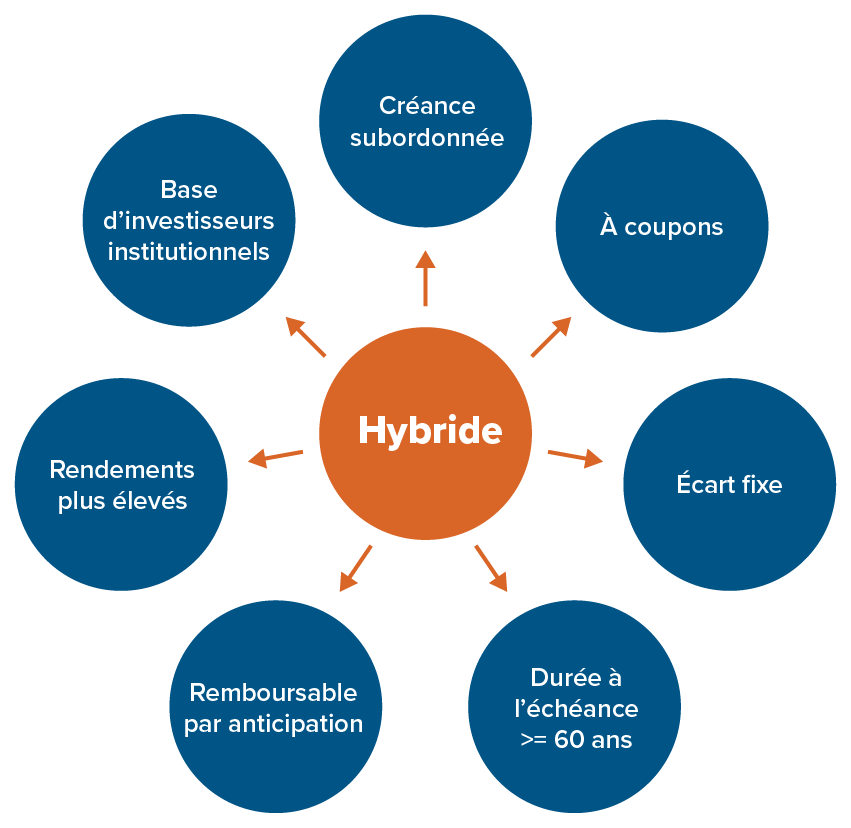

Les obligations hybrides, qui possèdent à la fois les caractéristiques des titres de créance et des titres de participation, sont des instruments de crédit subordonnés émis par des institutions financières et d’autres sociétés. Ces instruments s’apparentent à des obligations en ce sens qu’ils versent un coupon prédéterminé. Cependant, dans le cas peu probable d’une détresse financière, ces titres courent le risque d’être convertis en titres semblables à des actions. Même si les titres hybrides sont généralement notés deux crans plus bas que la cote de l’émetteur pour les titres non garantis de premier rang, la plupart des émissions de titres hybrides conservent une cote de catégorie investissement.

Les obligations hybrides sont structurées pour être de nature perpétuelle et permettent aux sociétés d’augmenter leur capital sans nuire à leur cote de crédit. De plus, ces titres offrent des paiements d’intérêts déductibles d’impôt, ce qui constitue une stratégie rentable de refinancement des actions privilégiées, imposables et remboursables par anticipation.

Bien qu’elle soit structurée comme un titre perpétuel, la caractéristique de remboursement par anticipation et le traitement semblable aux actions augmentent la probabilité que l’obligation soit remboursée à la date de remboursement anticipé, ce qui fait en sorte qu’il est difficile de déterminer la date d’échéance réelle. Les versements de coupons sont réinitialisés tous les cinq ans, ce qui fait de l’écart une variante importante à surveiller pour déterminer les coupons futurs.

Billets avec remboursement de capital à recours limité (billets ARL)

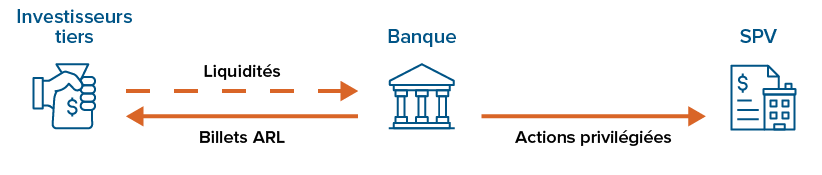

Ces instruments sont des structures hybrides émises par les banques et institutions financières canadiennes dans le cadre de programmes de fonds propres supplémentaires de catégorie 1 (AT1). L’instrument n’est commercialisable qu’auprès des investisseurs institutionnels et remplace le marché fortement axé sur les clients de détail des actions privilégiées qui souffrait d’un manque de liquidité. Les billets ARL ont une échéance minimale de 60 ans et un coupon périodique réinitialisé tous les cinq ans en fonction d’un écart fixe par rapport au rendement des obligations du gouvernement du Canada à cinq ans. En cas de défaut, le seul recours du détenteur d’un billet ARL est une réclamation sur l’action privilégiée détenue en fiducie et assortie de la même clause de conversion en action ordinaire, si l’autorité de réglementation estime que l’entreprise sera non viable et qu’elle aura besoin d’une injection de capitaux.

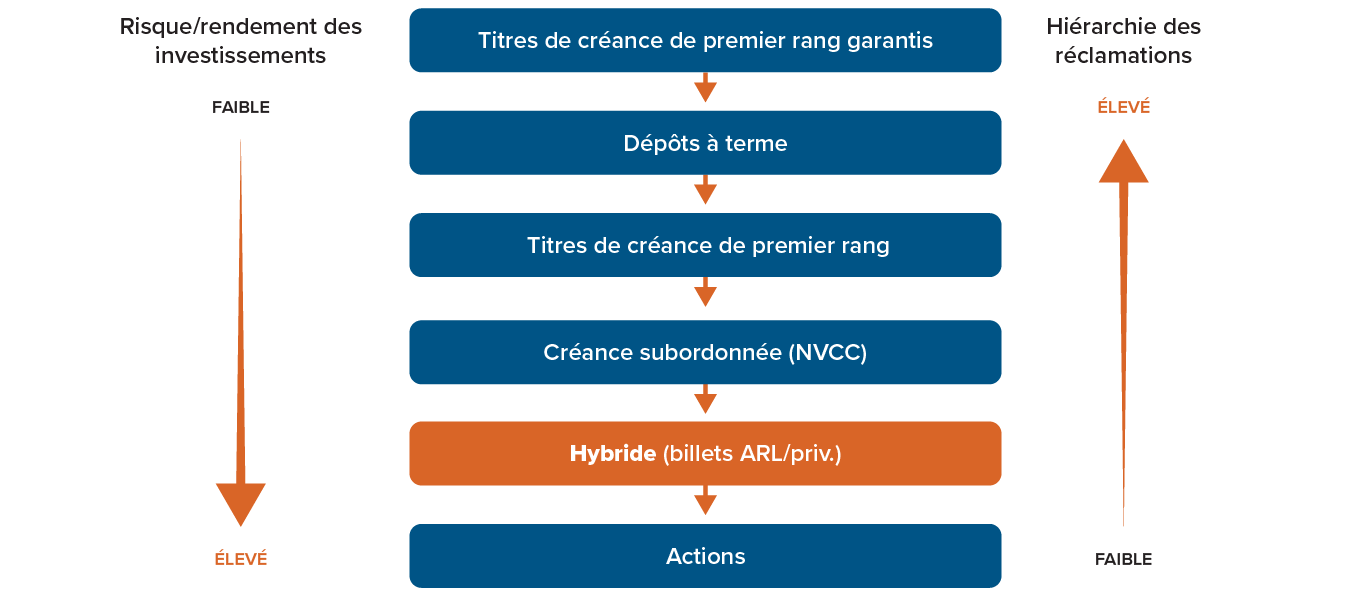

Structure du capital des banques

Source : Placements Mackenzie

Les billets ARL offrent aux entreprises une souplesse et une diversification supplémentaires pour satisfaire aux exigences de capital réglementaires, en plus de réduire le coût de l’emprunt et d’améliorer les bénéfices nets en raison de la déductibilité fiscale des versements de coupons (par rapport au paiement de dividendes d’actions privilégiées à partir du revenu après impôt).

L’émetteur ne sera autorisé à appeler (remboursement par anticipation) les billets ARL que dans les cas où le coût de remplacement des fonds propres est moins élevé que le coupon réinitialisé. Cela dit, le Bureau du surintendant des institutions financières Canada (BSIF) utilise une approche fondée sur des principes pour évaluer les décisions d’appel, ce qui signifie qu’il ne refusera pas une décision d’appel si l’écart de coût est négligeable et qu’il ne refusera généralement pas de manière proactive un appel à moins qu’il n’y ait une préoccupation importante concernant l’adéquation des fonds propres ou la liquidité de l’émetteur.

Source : Banque du Canada

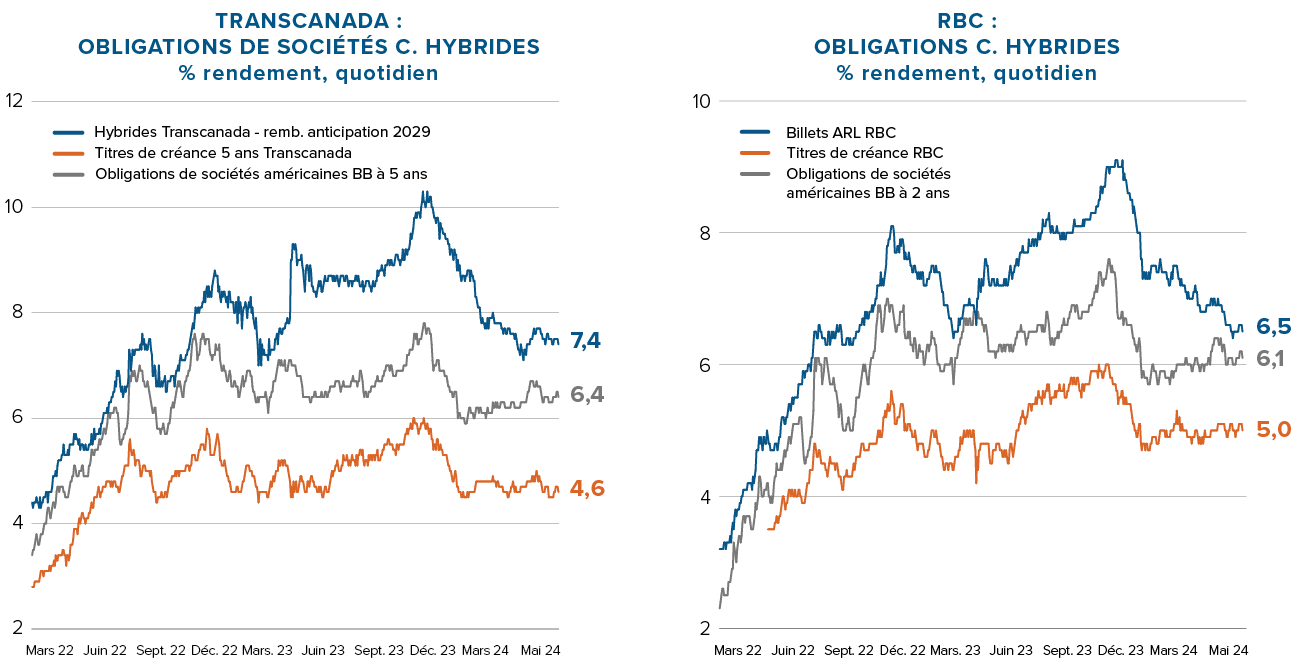

Compte tenu des caractéristiques distinctes que nous avons évoquées jusqu’à présent, l’investissement dans les obligations hybrides canadiennes permet aux investisseurs de bénéficier de taux d’intérêt plus élevés que ceux que procurent les obligations traditionnelles, ce qui peut se traduire par des revenus plus élevés et une plus grande diversification pour les investisseurs. Comme le montrent les graphiques ci-dessous, l’investissement dans les titres hybrides offre des rendements plus élevés que la dette garantie du même émetteur et même que les obligations de qualité inférieure.

Source : Placements Mackenzie, Bloomberg.

Analyse des principaux risques « hybrides »

En plus des risques d’investissement normaux associés aux titres à revenu fixe, les structures subordonnées à revenu élevé comportent intrinsèquement des risques distincts.

Risque d’extension

Les instruments sont perpétuels par nature et comportent un risque de non-rachat à la date d’appel précisée. Les investisseurs subissent donc les conséquences d’une échéance prolongée (risque de taux d’intérêt plus élevé) et d’un potentiel d’élargissement des écarts correspondant.

Le risque est structurellement plus élevé pour les obligations hybrides non cotées, les émetteurs déclassés en dessous de la catégorie investissement et dont le profil de crédit s’est considérablement détérioré, ce qui entraîne un élargissement des écarts (risque de crédit).

Nous pensons que le risque d’extension des obligations hybrides de sociétés est faible, parce qu’elles perdent leur statut de titres de participation à la première date d’appel ou de réinitialisation. Les émetteurs comprennent également que les investisseurs s’attendent à ce que ces instruments soient appelés à la première date de réinitialisation, et le fait de décevoir les attentes du marché créerait un préjudice de réputation qui se répercuterait dans leurs coûts de financement.

En tant qu’investisseurs, nous analysons les modalités ainsi que l’écart de réinitialisation pour évaluer le risque d’extension des billets ARL. Un écart de réinitialisation plus élevé pourrait inciter l’émetteur à rembourser l’obligation plus tôt que prévu, ce qui réduirait le risque d’extension, et vice versa.

Risque de report des coupons

Les coupons des obligations hybrides peuvent être différés (« caractéristique semblable aux actions ») au choix de l’émetteur et seraient composés sans déclencher un défaut.

D’autre part, les paiements de coupon des billets ARL ne sont pas reportables, ce qui signifie que si l’émetteur n’est pas en mesure de payer ou décide de ne pas le faire, l’émetteur ne peut pas reporter le paiement et le billet ARL serait converti en action privilégiée (risque de conversion), et le détenteur de l’obligation perdrait le paiement manquant du coupon. En soi, le report n’entraînerait pas le déclenchement de la non-viabilité, sauf si le BSIF détermine la non-viabilité de l’émetteur, après quoi les fonds propres du billet ARL, plus les intérêts courus et impayés, deviennent exigibles et en cas de non-paiement, les détenteurs reçoivent des actions ordinaires de la banque, émises au moment de la conversion des actions privilégiées.

En fonction de notre analyse fondamentale du crédit,nous croyons que le risque de report de coupon est faible, en raison de la solidité financière des émetteurs de premier ordre sur le marché.

Risque de subordination

Dans le cas peu probable d’une faillite, le taux de recouvrement des obligations hybrides serait nettement plus faible, parce que les fonds propres hybrides sont subordonnés dans la structure du capital et ne sont prioritaires que par rapport aux actions ordinaires.

Perspectives de l’investissement en titres à revenu fixe de Mackenzie à propos des obligations hybrides

Les titres hybrides offrent des avantages en matière de diversification sans compromettre la qualité globale du crédit, ce qui présente une occasion d’arbitrage de notation attrayante pour les investisseurs. Nous avons toujours exprimé notre opinion positive sur les obligations hybrides dans nos fonds de base plus, multisectoriels et d’obligations de sociétés. Ces derniers comprennent le Fonds de titres à revenu fixe de sociétés mondiales Mackenzie et le Fonds de revenu fixe sans contraintes Mackenzie (aussi offert en version FNB, symbole MUB).

Nous sommes à l’aise avec la structure des billets ARL et des titres hybrides canadiens, et considérons qu’il s’agit d’une solution de rechange attrayante à l’univers élargi des titres à rendement élevé, représentant un profil de rendement corrigé du risque plus attrayant.

Nous sommes conscients du risque de dette subordonnée des institutions financières en temps de crise, mais avons confiance en la qualité et la structure de ces instruments. Le secteur des services financiers du Canada compte des banques d’une importance systémique tant au niveau national qu’international. Après l’effondrement du Crédit Suisse en mars 2023, le marché AT1 a connu des turbulences, en raison d’instruments mal structurés, ce qui a fait craindre aux investisseurs que les obligations soient plus risquées qu’ils ne l’avaient auparavant compris. Un effondrement semblable au Canada est peu probable, car le marché des billets ARL au pays offre une structure solide qui préserverait mieux la valeur pour les investisseurs en obligations.

Ces points de vue sont soutenus par une analyse fondamentale rigoureuse du crédit qui cherche à identifier les entreprises dont les bénéfices sont stables et les flux de trésorerie disponibles solides. Tout au long de son analyse, l’équipe évalue également les risques et la valeur des actifs des entreprises, afin de gérer le risque baissier à toutes les étapes du cycle de crédit.

Pour en savoir plus, veuillez communiquer avec votre équipe des ventes Mackenzie.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation. Ce commentaire est de nature générale et ne peut pas tenir compte de la situation financière ou des objectifs d’un investisseur ou d’une investisseuse. À ce titre, les investisseurs et investisseuses doivent tenir compte de leur situation financière et de leurs objectifs particuliers avant de prendre toute décision financière. Les placements dans les fonds communs ou les FNB peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice. Ce document contient des renseignements prospectifs fondés sur des prévisions d’événements futurs au 31 mai 2024. La Corporation Financière Mackenzie ne mettra pas nécessairement à jour ces renseignements pour tenir compte des changements survenus après cette date. Les énoncés prospectifs ne garantissent en rien les rendements futurs, et les risques et incertitudes peuvent souvent amener les résultats réels à différer de manière importante des renseignements prospectifs ou des attentes. Parmi ces risques, notons, entre autres, des changements ou la volatilité dans les conditions économiques et politiques, les marchés des valeurs mobilières, les taux d’intérêt et de change, la concurrence, les marchés boursiers, la technologie, la loi ou lorsque des événements catastrophiques surviennent. Ne vous fiez pas indûment aux renseignements prospectifs. Par ailleurs, toute déclaration à l’égard de sociétés ne constitue pas une promotion ou une recommandation d’achat ou de vente d’un titre quelconque.