Points saillants

- Un droit de douane universel de 10 % sur toutes les marchandises importées pourrait entrer en vigueur dès le 1er avril, ce qui entraînerait une hausse de l’inflation et de la croissance du PIB nominal aux États-Unis.

- La monnaie et les actifs canadiens sont exposés à des risques importants, car un tarif de 10 % sur les biens canadiens pourrait réduire le PIB réel du Canada d’environ 1 % la première année.

- La Banque du Canada a réduit ses taux de 200 points de base, ce qui ramène le taux directeur à 3 % et les décisions futures pourraient être influencées par les politiques tarifaires américaines. L’écart de rendement à 30 ans entre les États-Unis et le Canada est d’environ 150 points de base, ce qui indique une divergence économique importante, même si l’on s’attend à un nouveau rétrécissement.

- Notre stratégie de couverture active du risque d’inflation consiste à investir dans des obligations indexées sur l’inflation et à privilégier les pays sensibles aux taux d’intérêt élevés, comme le Canada et la Nouvelle-Zélande, tout en saisissant les occasions dans les marchés émergents.

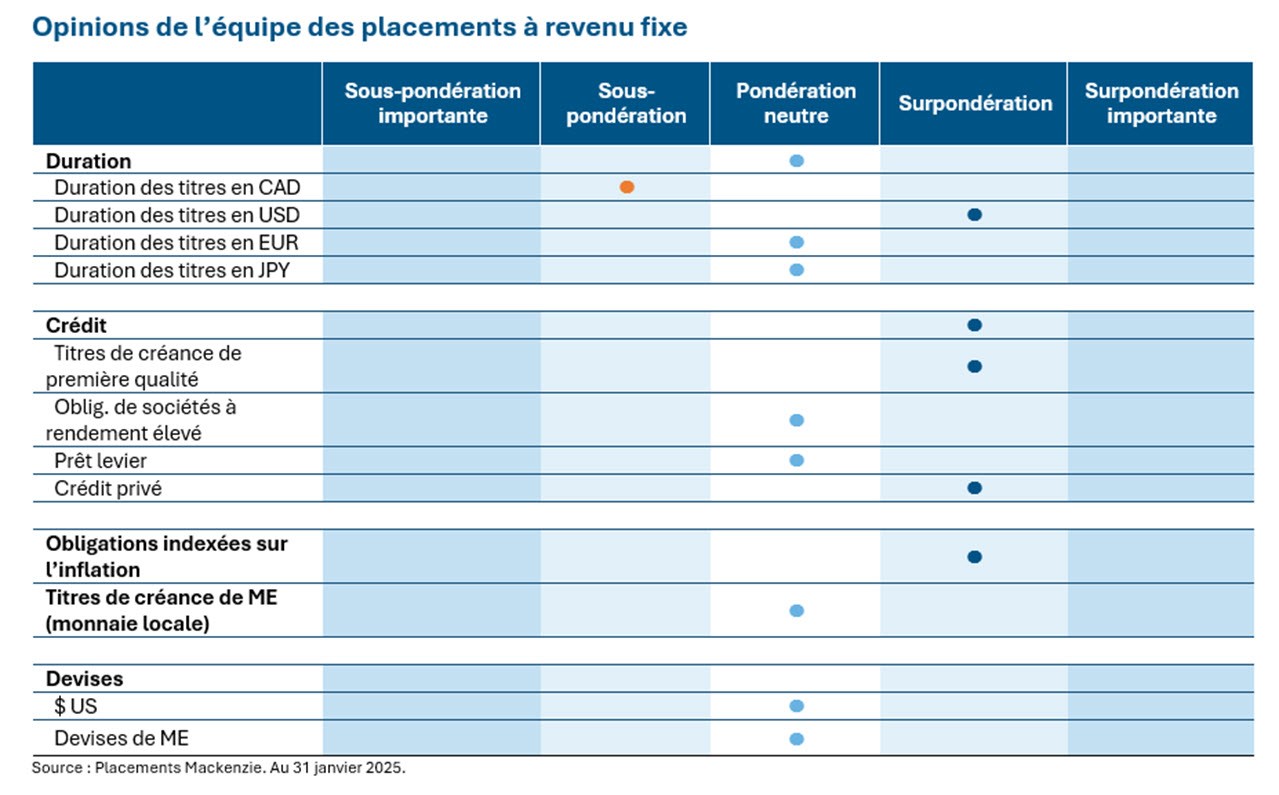

Duration et positionnement sur la courbe

Les tarifs douaniers sont restés au cœur des préoccupations des participants au marché en 2025. Nous voyons se profiler de plus en plus la possibilité d’un droit de douane universel de 10 % sur toutes les marchandises importées aux États-Unis, qui pourrait entrer en vigueur dès le 1er avril, en tant que stratégie pour générer des recettes afin de compenser les réductions d’impôts proposés. Le tarif douanier universel potentiel pourrait entraîner une hausse de l’inflation et de la croissance du PIB nominal, ce qui concorde avec l’objectif de Donald Trump de stimuler l’économie. Un droit de douane universel de 10 % sur les produits canadiens importés aux États-Unis pourrait réduire le PIB réel du Canada d’environ 1 % la première année. Notamment, l’écart de rendement à 30 ans entre les États-Unis et le Canada s’élève à 150 points de base, ce qui suggère une différence fondamentale entre les deux économies. Nous estimons que l’écart plus important est rare et habituellement de courte durée pour que leurs trajectoires économiques à long terme divergent aussi radicalement. Nous croyons que l’écart de rendements obligataires à 30 ans se resserrera et que les prévisions de croissance se rapprocheront.

La Banque du Canada a maintenant mis en œuvre des réductions de taux de 200 points de base depuis le sommet du cycle, portant son taux directeur à 3 %, en dessous de sa fourchette de taux neutre de 2,75 % à 3,25 %. Nous nous attendons à ce que les prochaines décisions de la banque en matière de taux dépendent des politiques américaines, en particulier en ce qui a trait aux tarifs douaniers. Nous sommes d’avis qu’il devrait y avoir d’autres réductions de taux et un raffermissement du dollar canadien cette année. Notre stratégie macroéconomique active couvre donc le risque d’inflation en surpondérant les obligations indexées sur l’inflation dans nos portefeuilles mondiaux. Nous croyons que le risque de divergence croissante des politiques monétaires est attribuable aux différences structurelles propres à chaque pays. Les pays très sensibles aux taux d’intérêt, comme le Canada et la Nouvelle-Zélande, pourraient avoir besoin de réductions de taux plus importantes que prévu actuellement et, par conséquent, sont surpondérés dans notre portefeuille. Notre gamme diversifiée d’outils nous permet de saisir des occasions sur les marchés émergents, comme notre position ouverte en Indonésie qui est un facteur clé d’alpha. Le repérage des écarts entre les prix du marché et les attentes fait partie intégrante de notre processus de sélection.

Les perspectives économiques pour 2025 sont complexes et nous continuons d’évaluer l’attrait des rendements « tout compris », compte tenu du resserrement des écarts de taux dans l’univers du rendement élevé. Nos perspectives favorables sont soutenues par le changement de meneurs aux États-Unis, mais une gestion active et une approche prudente sont essentielles à la production de rendements supérieurs à la moyenne.

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Aux États-Unis, la Réserve fédérale américaine a maintenu son taux inchangé à 4,25 %-4,5 % comme prévu, mais a pris la décision importante de supprimer ses prévisions en matière de taux d’intérêt. Ce changement pourrait indiquer la fin du cycle d’assouplissement de la banque centrale, un changement de cap influencé par la vigueur de l’économie américaine. Pendant la réunion, le gouverneur de la Fed a mentionné que les responsables de la Fed n’étaient pas pressés de réduire les taux d’intérêt, signe d’une approche plus prudente alors que la banque cherche à évaluer la direction que prend l’inflation.

Banque du Canada (BdC)

La Banque du Canada a poursuivi l’assouplissement de son taux directeur, mais à un rythme plus lent, allant de l’avant avec une baisse de 0,25 %. Cet ajustement porte le taux directeur à 3 %, soit en dessous de sa fourchette neutre de 2,25 % à 3,25 %. Conformément aux attentes, les chocs entourant la possibilité des tarifs douaniers de Trump ont entraîné une grande incertitude, qui se reflète également dans la faiblesse du dollar canadien par rapport au dollar américain. Nous pensons que le gouverneur de la banque pourrait considérer l’inflation induite par les tarifs douaniers comme un excès d’offre dans l’économie et un marché de l’emploi peu favorable, ce qui conduirait à un taux directeur proche de la limite inférieure de la fourchette neutre pour le cycle.

Banque centrale européenne (BCE)

La Banque centrale européenne a de nouveau réduit ses taux directeurs de 25 points de base, pour les porter à 2,75 %, alors que l’inflation de la région continue d’évoluer dans l’ensemble conformément aux attentes et que les pressions à la hausse sur l’inflation intérieure causées par la forte croissance des salaires s’atténuent. Le conseil des gouverneurs a déclaré que le taux d’inflation de la zone euro devrait atteindre son objectif à moyen terme de 2 % d’ici 2025. L’inflation annuelle de la zone euro était de 2,4 % en décembre 2024, en accélération par rapport à 2,2 % en novembre.

Banque du Japon (BdJ)

La banque centrale du Japon a augmenté ses taux de 0,25 %, pour les faire passer à 0,50 %, le plus haut niveau en 17 ans, alors qu’elle tente de freiner la hausse des prix. Les responsables ont aussi considérablement révisé à la hausse les prévisions d’inflation de 0,50 %, pour les porter à 2,4 %, soulignant la nécessité de maintenir la direction des hausses de taux si les perspectives se concrétisent. Le gouverneur n’a pas fourni beaucoup de précisions à propos du rythme des hausses supplémentaires ou du taux à la fin du cycle, mais a toutefois mentionné que le taux actuel est loin d’être neutre. Le marché estime que ce taux neutre est de 1 %.

Marchés émergents (MÉ)

Malgré les gains récents, les perspectives de la dette locale des MÉ restent incertaines en raison des risques de tarifs douaniers américains, qui pourraient maintenir les taux américains à un niveau élevé et le dollar fort. La performance des marchés locaux des pays émergents s’est améliorée depuis la mi-janvier, les taux de base reculant depuis leurs sommets antérieurs et l’appréciation du dollar s’estompant. Toutefois, ces gains sont vulnérables à l’évolution des tarifs douaniers. Cette évolution pourrait soutenir le dollar et les rendements des bons du Trésor américains et miner la confiance et la performance des MÉ. Des taux américains élevés, des primes de risque élevées et l’incertitude politique aux États-Unis pourraient limiter l’appétit pour la dette locale des MÉ. En 2025, l’investissement dans la dette des MÉ devrait être plus sélectif, avec une préférence pour les marchés plus résilients ou moins corrélés à l’aversion au risque liée aux tarifs douaniers, bien que la hausse des rendements soit aussi un facteur.

Rendement du marché des titres de créance

Titres de créance de première qualité

Les rendements des obligations de sociétés aux États-Unis ont légèrement diminué, tandis que les rendements au Canada ont fortement chuté, sous l’effet du marché national et de la baisse récente des taux. Plus précisément, les rendements des obligations américaines de bonne qualité ont diminué de 7 points de base pour atteindre 5,29 %, pour un rendement mensuel de +0,60 %. Par contre, les rendements des obligations canadiennes de bonne qualité ont reculé de 17 points de base à 4 %, pour un rendement mensuel de +0,98 %. Nous continuons à trouver de la valeur et préférons notre exposition à la partie avant du marché des obligations de sociétés canadiennes.

Obligations à rendement élevé

L’indice des obligations à rendement élevé a enregistré un gain de +1,4 % en janvier, les titres notés CCC (+1,82 %) surpassant ceux notés B (+1,55 %) et BB (+1,38 %). Les écarts des obligations à rendement élevé se sont resserrés de 30 points de base en janvier, cette catégorie d’actifs ayant bénéficié d’une remontée des actions, d’émissions inférieures à la moyenne, d’une reprise des flux entrants dans le secteur de détail et de signaux macroéconomiques positifs émanant d’un début de saison de publication des résultats anodins.

Prêts à effet de levier

L’indice américain des prêts à effet de levier a gagné 0,69 % en janvier, grâce en grande partie aux coupons. Les prix des prêts secondaires ont augmenté de 28 pdb en janvier, l’offre nette continuant de tirer de l’arrière par rapport à la forte demande des investisseurs, ce qui a porté l’offre moyenne pondérée de l’indice à 97,61 et le rendement de l’indice à 8,37 % contre 9,5 % en septembre 2024. Les titres les mieux notés ont sous-performé jusqu’à présent en 2025. Les prêts notés BBB, qui représentent environ 20 % de l’indice, ont gagné 0,66 %, soit très légèrement moins que le rendement de 0,67 % des prêts notés B, qui représentant 63 % de l’encours total des prêts. Le prêt le plus risqué, noté CCC, a surperformé avec un rendement de 0,96 %.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 janvier 2025 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 janvier 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas de conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.